3万亿居民存款从银行消失!钱到底去哪了真相只有一个

债务越来越多,中国人手里已经没有大量存款了。这一情况的直接后果就是,居民储蓄存款过剩,作为中国经济的最大的基本面,正在迎来结束期。

今年以来,几乎所有的银行都感受到了吸收存款比之前更难了。存款又到底去哪儿了?今年上半年,个人活期存款和流通中货币(现金)合计大幅减少3万多亿人民币。而到今年下半年,国内银行业存款增速跌破10%以下。

作为赚取息差为主的银行业很焦虑,不得不找“米”下锅。11月份,为了找“米”城商行预计发行约1万亿的同业存单,推动存单发行利率抬升至当前4.87%。

存款是不是去了理财产品和“余额宝”?事实上,今年在政策限制下,三季度货币基金规模出现明显放缓,并没有出现资金大量流入情况。与存款加剧流失对应的是,家庭部门的债务快速攀升。

半年流失了3万亿

根据央行的统计,过去半年,中国个人活期存款和流通中货币(现金)合计大幅减少3万多亿人民币。你没有看错,短短半年跑了3.12万亿。而去年上半年,这一数值只减少了1500亿。

资料图

显然,这些钱,都已经从银行中流失了。

银行存款增长持续放缓

今年以来,银行存款总体增长放缓。截至2017年三季度末,8家上市股份制银行平均存款增速年化比率仅为2%,远低于2016年末7.8%的全年平均增速。从全行业来看,到今年下半年,银行业存款增速跌破10%以下。

资料图

找“米”下锅,中小银行焦虑

央行数据显示,10月整体存款增长1.06万亿元,但其中包括财政存款1.05万亿元,如果扣除后者,10月银行体系的存款几乎没有增长。这让不少存款压力巨大的股份制银行、城农商行很是焦虑,急切的要找“米”下锅。

目前,银行同业存单发型规模不断提高,11月份到期规模接近1万亿,12月份预计将超过1万亿规模,其中城商行占比预计将超过70%。巨量的资金需求下,同业存单利率也在不断攀升。3个月同业存单发行利率从9月中旬的4.34%逐步抬升至目前的4.87%。

资料图

居民储蓄换成理财产品了?然而并没有

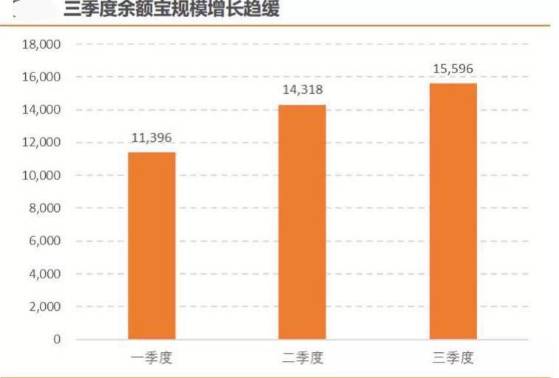

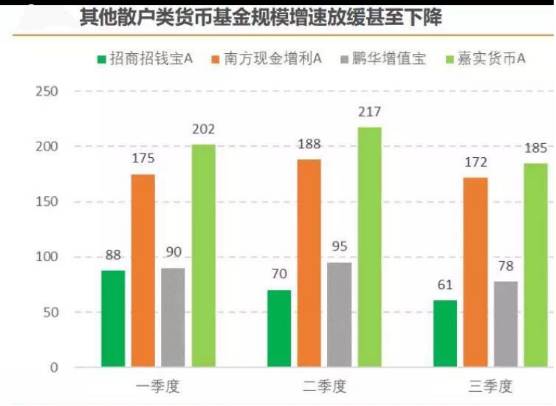

以前,大家把存款的下滑归于余额宝等货币基金增长迅猛,但其实今年一系列监管政策,余额宝等货币基金已经受到限制,有人曾预计已经有大量资金回流存款,但是10月份依然有这么巨量的存款下滑,说明存款下滑的原因并非是货币基金所致。

统计数据看,三季度货币基金规模出现明显放缓,并没有出现资金大量流入情况。

资料图

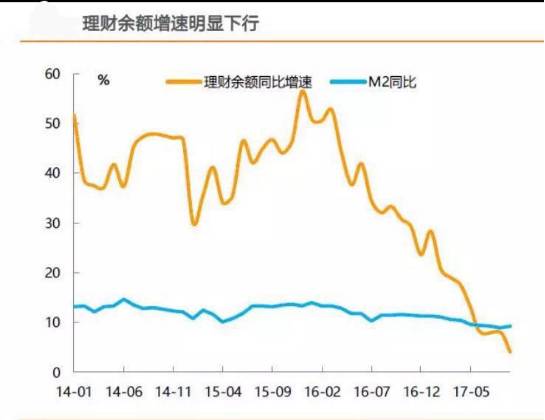

从数据来看,也说明存款下滑不是因为购买了理财产品:从资管产品(债基、货基、专户、基金子公司和券商资管)资金流入规模可以看出,16年各季新增流入为3.4万亿、3.5万亿、2.2万亿和1.4万亿,而17年2季度公募债基、专户和券商资管新增资金首次由正转负,大幅流出1万亿,基金子公司专户规模更缩水1.3万亿。

资料图

私募基金流入也并不明显。从私募基金看,统计数据显示,私募证券投资基金今年1月实缴规模为26117亿元,截止6月为16599亿元,大幅下降9518亿元,流入股票市场的规模大幅减少。与此同时,受今年以来IPO发行提速的影响,私募股权投资基金今年上半年显著上升,实缴规模从年初的35264亿元,大幅增加至45697亿元,增加规模达10433亿元。这两者流出流入可以相抵。

广义信贷总量仍然在高速路上

就在银行存款不断下降的同时,广义信贷仍然增速很高。从下图来看,今年前10个月新增人民币贷款总量仍然居高不下。而这还是在各银行信贷额度已经非常紧张的情况下取得的。

资料图

信贷增长,但是存款下降,说明信贷创造存款的能力在弱化,这正在成为中国金融业最大的问题。

家庭债务累积速度惊人

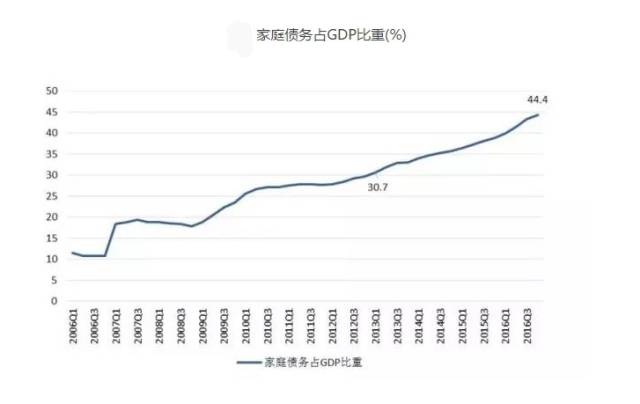

存款下降,很大概率去归还债务。而居民部门最大的债务来自于房贷。从家庭债务占GDP 的比重这一反映家庭债务负担的指标来看,家庭债务占GDP的比重在2016年底达到44.4%。

从数据上看,家庭债务水平虽然不高,但累积速度是惊人的,比如,2013年初,家庭债务占GDP的比重仅为30.7%,短短四年时间,这一指标就上升了近14个百分点,已经超过美国金融危机前的家庭债务累积速度。如果将公积金贷款等因素均考虑其中,则家庭债务占GDP 的比重将在2016年底超过60%。负债是刚性的,归还贷款的压力不容置疑。

来源于:劵商中国

来源于:劵商中国